Minimalna stawka godzinowa w Holandii: co oznacza dla ZZP?

Od 1 stycznia 2025 roku minimalna stawka godzinowa w Holandii dla pracowników etatowych w wieku 21 lat i więcej wyniosła 14,40 € brutto, a od stycznia 2026 to już 14,71 € brutto. To historycznie najwyższy poziom, którego celem jest ochrona siły nabywczej pracowników oraz zapewnienie równego wynagrodzenia za godzinę pracy, niezależnie od tego, czy pełny etat w danej branży oznacza 36, 38 czy 40 godzin tygodniowo.

Do końca 2023 roku obowiązywała minimalna płaca miesięczna lub tygodniowa, której wysokość była taka sama dla wszystkich, ale liczona była w odniesieniu do „pełnego etatu”. A ponieważ ten mógł wynosić:

- 36 godzin (np. w administracji publicznej),

- 38 godzin (np. w handlu),

- 40 godzin (np. w budownictwie),

to w praktyce stawka godzinowa różniła się – im krótszy etat, tym wyższa stawka godzinowa przy tej samej miesięcznej pensji.

Od 2024 roku wprowadzono stałą, ogólnokrajową stawkę godzinową, co uprościło system i zlikwidowało te różnice. Każdy pracownik — bez względu na sektor czy grafik — ma teraz gwarantowaną minimalną płacę za każdą przepracowaną godzinę.

Dla samozatrudnionych (ZZP) ta kwota może służyć jako punkt odniesienia do ustalenia własnej taryfy. Warto przy tym mieć na uwadze, że nie uwzględnia ona kosztów prowadzenia działalności, podatków, składek ani konieczności budowania rezerwy finansowej.

Myślisz o podniesieniu cen w firmie? Przeczytaj jak to zrobić TU.

Znaczenie rynkowe stawki minimalnej

Minimalna stawka godzinowa ma wpływ nie tylko na wynagrodzenia pracowników etatowych. Dla samozatrudnionych (ZZP) stanowi ona psychologiczną dolną granicę, która wpływa na:

- oczekiwania klientów co do stawek,

- możliwości negocjacyjne ZZP,

- poziom konkurencyjności wobec pracowników tymczasowych czy zatrudnionych na umowach z CAO.

W wielu sektorach – logistycznym, budowlanym, opiekuńczym czy technicznym – samozatrudnieni często konkurują z agencjami pracy lub pracownikami etatowymi. Minimalna stawka działa więc jako nieformalny punkt odniesienia również dla ZZP, choć formalnie ich nie dotyczy.

CAO – układy zbiorowe, które zmieniają stawkę minimalną

Wysokość rzeczywistego wynagrodzenia etatowego zależy nie tylko od stawki ustawowej, ale również od układów zbiorowych pracy (CAO – Collectieve Arbeidsovereenkomst), które są obowiązujące w wielu branżach w Holandii. To formalne porozumienia między pracodawcami a związkami zawodowymi, określające m.in. stawki minimalne, dodatki, urlopy i inne warunki zatrudnienia, często korzystniejsze niż te wynikające z przepisów ogólnokrajowych.

CAO może określać m.in.:

- stawkę minimalną wyższą niż ustawowa,

- dodatki za pracę w godzinach nadliczbowych, nocnych lub w święta,

- vakantiegeld (dodatek urlopowy 8% rocznie),

- zasady naliczania stażu pracy, premii i świadczeń dodatkowych.

Z punktu widzenia ZZP ważne jest, by znać warunki obowiązujące w danym sektorze. Jeśli konkurencja pracuje na warunkach CAO, z wyższymi stawkami i dodatkami, ZZP oferujący stawkę zbliżoną do ustawowego minimum może zostać odebrany jako „tańszy, ale mniej profesjonalny”. W wielu przypadkach to CAO – a nie ustawowe 14,40 € – realnie kształtuje stawki rynkowe.

Brutto, netto, przychód i dochód – kluczowe pojęcia

W zależności od formy zatrudnienia, te same pojęcia mogą mieć zupełnie inne znaczenie – dlatego warto je rozróżniać w zależności od kontekstu.

Dla pracownika etatowego:

- Brutto – kwota zapisana w umowie o pracę,

- Netto – kwota „na rękę”, po potrąceniu podatków i składek, potrącenia obsługuje pracodawca – pracownik dostaje gotowe wynagrodzenie.

Dla ZZP:

- Brutto na fakturze – kwota faktury plus VAT (BTW),

- Przychód – faktury bez VAT,

- Koszty – wydatki firmowe (np. księgowość, narzędzia, auto),

- Dochód – przychód minus koszty,

- Dochód netto – po opłaceniu podatków i składki zdrowotnej.

Etat a działalność ZZP – różne podejście do tej samej stawki

Dla pracownika etatowego stawka 14,40 € brutto za godzinę przy pełnym wymiarze czasu pracy (40 godzin tygodniowo) przekłada się na około 2 496 € brutto miesięcznie i około 2 200 – 2 300 € netto, w zależności od klasy podatkowej, składek oraz ewentualnych dodatków wynikających z CAO.

Dla samozatrudnionego ta sama stawka — 14,40 € brutto za godzinę — nie zapewnia porównywalnego dochodu. Po odliczeniu podatku dochodowego, składki zdrowotnej, VAT-u (zwykle 21%), kosztów działalności (np. księgowość, telefon, sprzęt, dojazdy) oraz rezerwy na wakacje, chorobowe i emeryturę, realny dochód netto okazuje się znacznie niższy.

Dlatego w praktyce samozatrudniony, chcąc osiągnąć podobny poziom finansowy co pracownik etatowy, musi fakturować wyraźnie więcej — nie tylko dla zysku, ale przede wszystkim dla utrzymania finansowej równowagi.

Policz swoją stawkę godzinową w kalkulatorze dla ZZP TUTAJ.

Ile fakturować, żeby zarobić jak na etacie?

Załóżmy, że jako ZZP chcesz osiągać dochód netto na poziomie około 2 300 € miesięcznie – czyli zbliżony do tego, co zostaje „na rękę” pracownikowi etatowemu zatrudnionemu za ustawową stawkę minimalną.

Przyjmijmy, że dodatkowo planujesz co miesiąc odkładać 700 € – na składkę zdrowotną, wakacje, emeryturę, chorobowe lub okresy bez zleceń. Oznacza to, że Twój realny cel finansowy to ok. 3 000 € netto miesięcznie.

Koszty prowadzenia działalności przyjmijmy na poziomie ok. 500 € netto miesięcznie. Aby osiągnąć powyższy cel, Twój miesięczny przychód powinien wynosić ok. 3 950–4 000 €. Po odjęciu kosztów firmowych zostaje zysk na poziomie 3 500 €, a po opodatkowaniu – około 3 000 € do dyspozycji.

Przy założeniu, że pracujesz przeciętnie ok. 175 godzin miesięcznie, oznacza to minimalną stawkę godzinową na poziomie ok. 22,50–22,80 € (bez VAT).

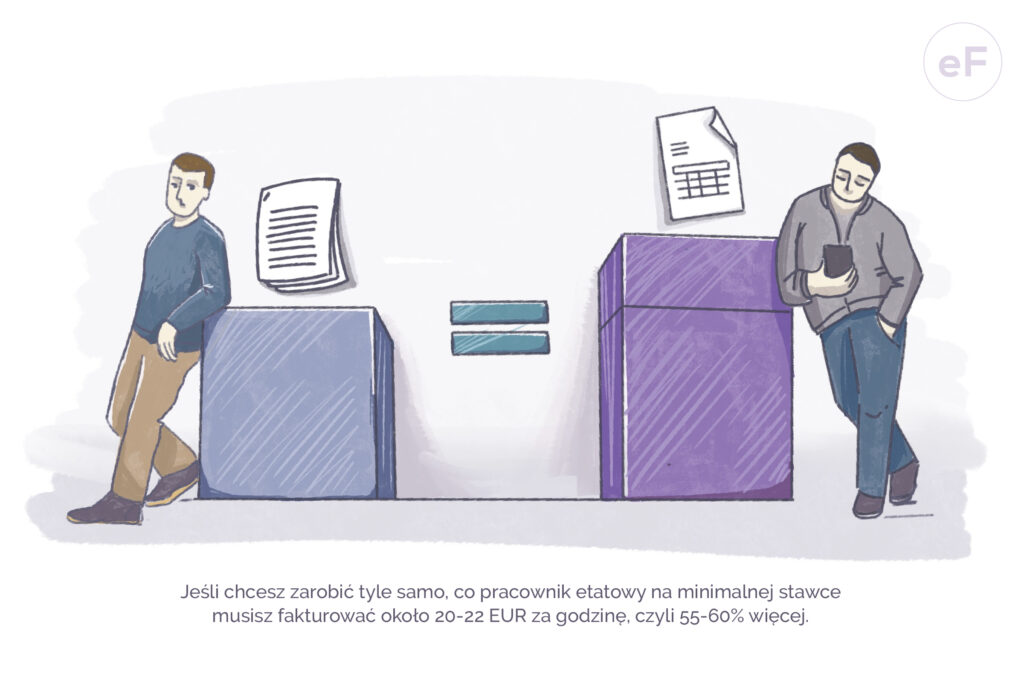

Dla porównania – pracownik etatowy przy minimalnym wynagrodzeniu pracuje za 14,40 € brutto/h. Aby jako ZZP dorównać poziomowi życia na etacie i jednocześnie budować podstawowe rezerwy finansowe, trzeba więc fakturować średnio o 55–60% więcej.

W praktyce wielu samozatrudnionych ustala swoje stawki w przedziale 25–40 €/h – bo dopiero te poziomy pozwalają pokryć wszystkie koszty, podatki i odkładane środki, a dodatkowo zapewniają stabilność finansową, rozwój i większą niezależność.

Dlaczego stawki ZZP wydają się wysokie?

Stawka minimalna pracownika etatowego to ważny punkt odniesienia, ale nie uwzględnia ona realiów prowadzenia własnej działalności. Wielu ZZP celowo ustala swoje stawki znacznie wyżej – zwykle w przedziale 25–40 €/h, co pozwala nie tylko dorównać dochodom etatowym, ale też:

- pokryć realne koszty prowadzenia firmy,

- sfinansować prywatne ubezpieczenie zdrowotne,

- regularnie odkładać na emeryturę lub rezerwę urlopową,

- zapewnić sobie stabilność finansową mimo okresów bez zleceń,

- inwestować w sprzęt, podnoszenie kompetencji, czy marketing.

Dodatkowo, stawka ZZP to nie tylko kwestia kalkulacji, ale też strategii rynkowej – zależy m.in. od konkurencji w branży, stawek CAO, jakości usług, doświadczenia i sposobu pozycjonowania się.

ZZP vs etat – porównanie praktyczne

| Kryterium | Pracownik etatowy | ZZP (samozatrudniony) |

| Dochód netto | Stały, przewidywalny | Zmienny, zależny od stawki i zleceń |

| Składki i podatki | Odprowadzane przez pracodawcę | Płacone samodzielnie |

| Urlop i chorobowe | Płatne (wg CAO) | Własna rezerwa finansowa |

| Stabilność | Wysoka | Niższa, zależna od rynku |

| Elastyczność | Ograniczona (grafik, szef, CAO) | Pełna kontrola nad projektami i czasem |

| Możliwość odliczeń | Brak | Tak – koszty firmowe, ulgi podatkowe |

| Administracja | Minimalna | Samodzielna obsługa faktur, VAT i podatku |

Czy opłaca się być ZZP? Przeczytaj TU.

Jak ustalić własną stawkę godzinową jako ZZP?

Ustalanie stawki godzinowej w działalności ZZP nie powinno opierać się na domysłach ani porównaniach z etatem. Kluczowe jest realistyczne określenie, ile faktycznie potrzeba, żeby pokryć wszystkie koszty, opłacić podatki i osiągnąć dochód netto na satysfakcjonującym poziomie.

Do tego warto wykorzystać Kalkulator zarobków dla ZZP, dostępny na eFaktura.nl. To proste narzędzie online, które pozwala:

- wprowadzić oczekiwany dochód netto (na rękę),

- oszacować wysokość kosztów firmowych,

- uwzględnić liczbę godzin pracy miesięcznie,

- a następnie automatycznie wyliczyć, ile trzeba fakturować brutto za godzinę, aby osiągnąć ten cel.

Kalkulator bierze pod uwagę także podstawowe ulgi podatkowe dla ZZP i aktualne stawki podatkowe obowiązujące w Holandii. Dzięki temu pomaga uniknąć zaniżania stawek i lepiej planować finanse. Kliknij TU i policz zarobki.

Dobrze policzona stawka to podstawa stabilnego ZZP

Stawka godzinowa w działalności ZZP to coś więcej niż kwota na fakturze — to narzędzie, które decyduje o Twojej stabilności finansowej, przewidywalności dochodów i komforcie pracy. Musi uwzględniać nie tylko podatki i koszty działalności, ale też czas nieproduktywny, inwestycje, rezerwy i specyfikę branży.

Warto opierać ją na realnych danych, a nie na intuicji czy porównaniach z etatem, bo prowadzenie firmy to zupełnie inna odpowiedzialność — większe ryzyko, więcej decyzji i często mniej przewidywalności. Dlatego stawka powinna dawać nie tylko bezpieczeństwo, ale też satysfakcję i przestrzeń na życie poza pracą.

Dobrze wyliczona stawka pozwala pracować mniej, zarabiać świadomie i mieć wpływ na jakość swojego życia — również poza firmą.

Powyższy materiał ma charakter informacyjny i nie stanowi porady prawnej ani podatkowej. Stawki i przepisy mogą się zmieniać, dlatego zaleca się konsultację z doradcą podatkowym lub księgowym przed podjęciem decyzji finansowych.