Przewodnik po spółkach B.V. w Holandii

Coraz więcej przedsiębiorców prowadzących jednoosobową działalność w Holandii (ZZP, czyli zelfstandige zonder personeel) rozważa zmianę formy działalności na B.V. (Besloten Vennootschap) – spółkę z ograniczoną odpowiedzialnością. Jednak choć B.V. daje szereg korzyści, decyzja o przekształceniu nie zawsze jest oczywista i wymaga wcześniejszej analizy.

W tym przewodniku, wraz z ekspertem Dariuszem Kurkiem – właścicielem KUREK Administratieve Diensten B.V., wyjaśniamy najważniejsze różnice, korzyści i obowiązki związane z prowadzeniem spółki B.V. w Holandii.

Czym różni się spółka B.V. od działalności ZZP?

Choć wybór między ZZP a B.V. wymaga uwzględnienia wielu czynników, zawsze punktem wyjścia jest analiza podstawowych różnic pomiędzy tymi formami działalności.

| ZZP (Eenmanszaak) | B.V. (Besloten Vennootschap) | |

| Ilość właścicieli: | 1 osoba | 1 lub więcej udziałowców |

| Formalności na start: | Prosta rejestracja w KvK | Wymaga aktu notarialnego i rejestracji w KvK |

| Koszty założenia: | 82,25 EUR (wpis do rejestru) | ok. 750–1500 EUR + 82,25 EUR (rejestracja) |

| Ryzyko majątkowe: | Pełna odpowiedzialność prywatna | Odpowiada spółka, nie osoba fizyczna |

| Podatki: | Podatek dochodowy od osób fizycznych (Inkomstenbelasting) + VAT | CIT (vennootschapsbelasting), podatek od dywidendy, podatek od pensji dyrektora, VAT |

| Zatrudnianie pracowników: | Możliwe | Możliwe |

| Formalności przy likwidacji: | Wypis z KvK | Procedura likwidacyjna i ogłoszenie |

Główna różnica dotyczy poziomu wymaganych formalności i zakresu odpowiedzialności przedsiębiorcy.

Dariusz Kurek: „W przypadku firmy ZZP cała odpowiedzialność spoczywa na właścicielu. Jeśli pojawią się długi lub roszczenia, prywatny majątek przedsiębiorcy jest zagrożony. W B.V. odpowiedzialność ogranicza się do majątku spółki, co w praktyce oznacza, że właściciel prywatnie jest chroniony przed roszczeniami wobec firmy.”

Czy wciąż opłaca Ci się być ZZP w Holandii? Przeczytaj TUTAJ.

Dla kogo spółka B.V. będzie korzystna?

Przejście na formę B.V. najczęściej rozważają przedsiębiorcy, którzy:

- osiągają wysokie dochody – powyżej około 115 000 EUR brutto rocznie,

- prowadzą działalność o zwiększonym ryzyku finansowym, np. budownictwo, doradztwo, branża IT,

- chcą przyciągnąć inwestora lub rozwinąć firmę poprzez sprzedaż udziałów,

- planują w przyszłości sprzedaż firmy,

- zależy im na profesjonalnym wizerunku – B.V. w Holandii postrzegana jest jako bardziej prestiżowa forma działalności.

Dariusz Kurek: „W mojej praktyce często spotykam przedsiębiorców, którzy po kilku latach prowadzenia ZZP czują, że ich firma osiągnęła kolejny etap rozwoju. Jeśli pojawia się większe ryzyko, większe kontrakty albo plany rozwoju przez inwestycje, struktura B.V. staje się naturalnym kolejnym krokiem. Jednak trzeba pamiętać, że samo przejście na B.V. niesie za sobą nowe obowiązki i koszty – dlatego decyzja powinna być dobrze przemyślana.”

Jakie formy prawne może mieć firma w Holandii? Przeczytaj tutaj.

Jakie są korzyści z prowadzenia B.V.?

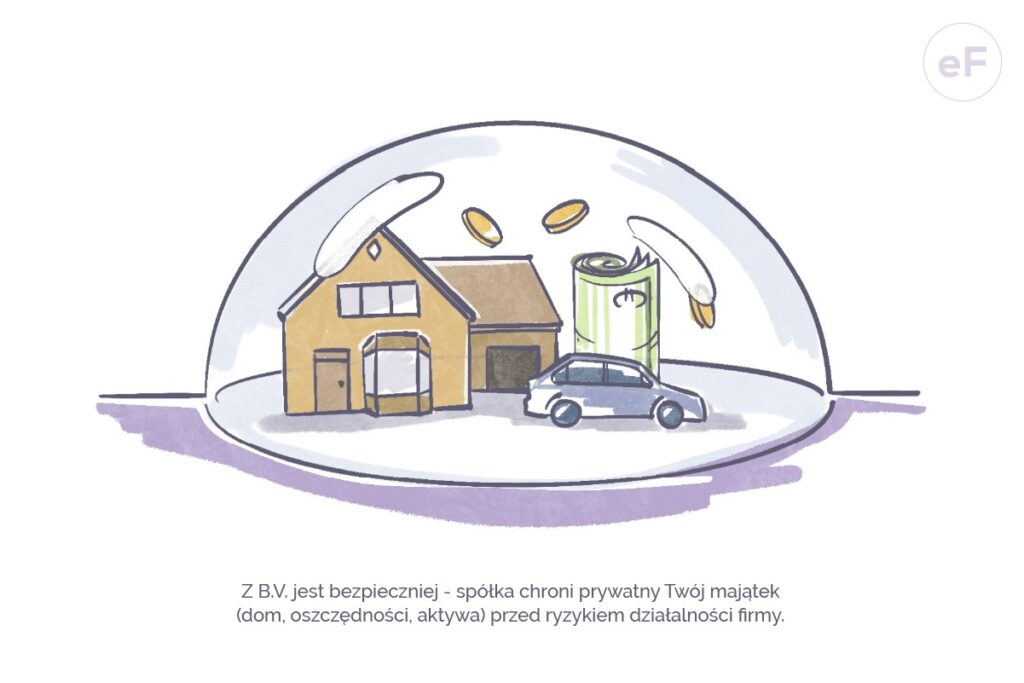

1. Ochrona prywatnego majątku

W B.V. to spółka, a nie osoba fizyczna, ponosi finansową odpowiedzialność za zobowiązania. W praktyce chronisz swój prywatny majątek – dom, oszczędności, inne aktywa – przed ryzykiem związanym z działalnością gospodarczą.

2. Korzyści podatkowe

Spółka B.V. płaci podatek od zysków (vennootschapsbelasting, CIT), a nie podatek dochodowy od osób fizycznych (inkomstenbelasting), który obciąża przedsiębiorców prowadzących działalność jako ZZP. W 2025 roku stawka CIT w Holandii wynosi 19% dla zysków do 200 000 EUR, oraz 25,8% dla zysków powyżej tej kwoty, co jest znacząco niższą stawką niż najwyższe progi podatku dochodowego dla osób fizycznych.

Dodatkowo właściciel B.V. może optymalizować swoje dochody: wypłaca sobie pensję (która podlega normalnemu podatkowi dochodowemu), a nadwyżkę zysku – w formie dywidendy. Dywidenda jest opodatkowana osobno (stawka podatku od dywidendy (box 2) wynosi obecnie, w zależności od kwoty 24,5% lub 31%) i w odpowiednich warunkach może być korzystniejszym sposobem wypłaty zysków.

Warto także pamiętać, że podatek dochodowy dla osób fizycznych w Holandii ma charakter progresywny – czyli im wyższy dochód, tym wyższa stawka podatkowa (dochodząca nawet do 49,5% w najwyższym progu). Dzięki prowadzeniu spółki B.V. i odpowiedniemu podziałowi wynagrodzenia oraz dywidendy, można ograniczyć wpływ progresji podatkowej na całkowite obciążenia podatkowe przedsiębiorcy.

3. Możliwość przyciągnięcia inwestora lub partnera

W strukturze B.V. udziały w spółce mogą być swobodnie sprzedawane lub przekazywane, bez konieczności zamykania firmy. Dzięki temu przedsiębiorca ma możliwość pozyskania inwestora lub partnera biznesowego, zachowując ciągłość działalności.

4. Silniejszy wizerunek firmy

Spółka B.V. jest postrzegana jako bardziej profesjonalna i stabilna niż firma jednoosobowa, co może ułatwiać zdobywanie niektórych klientów i poważnych kontraktów.

Jakie są koszty i obowiązki administracyjne w B.V.?

Koszty prowadzenia B.V.:

- administracja księgowa: ok. 300–400 EUR miesięcznie (dla jednej spółki),

- przy strukturze holdingowej (Holding BV + Spółka Operacyjna): ok. 400–500 EUR miesięcznie,

- koszty dodatkowe przy dużych ilościach transakcji, lub bardziej rozbudowanej strukturze spółki

- koszty administracji kadrowo płacowej i doradztwa podatkowego

Obowiązki administracyjne w B.V.:

- podpisanie aktu założycielskiego u notariusza,

- prowadzenie pełnej administracji płacowej (obowiązek płacenia wynagrodzenia dyrektorowi – DGA), oraz innym pracownikom firmy

- składanie deklaracji podatkowych: , BTW (VAT), podatku od wynagrodzenia (loonheffing), CIT (vennootschapsbelasting) oraz podatku od dywidendy

- składanie rocznego sprawozdania finansowego w Kamer van Koophandel (KvK),

- dokumentowanie decyzji zarządu dotyczących m.in. wypłat dywidendy (uchwały).

Dariusz Kurek: „Prowadzenie B.V. oznacza znacznie większą odpowiedzialność administracyjną niż firma ZZP. Trzeba na przykład pamiętać o obowiązku rocznego deponowania sprawozdania finansowego, naliczaniu własnej pensji oraz formalnym dokumentowaniu decyzji zarządu. Bez wsparcia dobrego księgowego i doradcy podatkowego łatwo wpaść w jakąś administracyjną pułapkę.”

Czy B.V. zawsze jest dobrym wyborem?

Spółka B.V. na pewno nie jest rozwiązaniem uniwersalnym. Dla przedsiębiorców, którzy:

- osiągają dochody poniżej 100 000 EUR brutto rocznie,

- prowadzą działalność o niskim ryzyku,

- nie planują rozwoju poprzez inwestorów,

utrzymanie formy ZZP często będzie bardziej opłacalne i mniej obciążające administracyjnie.

Założenie i prowadzenie B.V. ma sens wtedy, gdy korzyści finansowe, ochrona majątku i możliwości rozwoju przewyższają koszty i formalności.

Zmiana formy działalności na B.V. w Holandii może przynieść istotne korzyści: lepszą ochronę prywatnego majątku, oszczędności podatkowe i nowe możliwości rozwoju. Jednak nie jest to wybór dla każdego.

Dariusz Kurek: „Decyzję o przekształceniu firmy w B.V. warto podejmować świadomie, uwzględniając realne potrzeby firmy, jej ryzyko oraz możliwości rozwoju. B.V. to potężne narzędzie, ale tylko wtedy, gdy jest właściwie zarządzane. Dlatego zanim podejmiesz decyzję, skonsultuj się z doradcą, który pomoże dobrać rozwiązanie najlepiej dopasowane do Twojej sytuacji.”

Jeśli zastanawiasz się, czy spółka B.V. to odpowiednia forma dla Twojego biznesu, przed podjęciem ostatecznej decyzji warto umówić się na rozmowę z ekspertem i dokładnie przeanalizować wszystkie „za” i „przeciw”.

Dariusz Kurek – właściciel biura rachunkowego KUREK Administratieve Diensten B.V.. Od 2009 roku z sukcesem prowadzi księgowość dla firm w Holandii, specjalizując się w administracji jednoosobowych działalności gospodarczych (ZZP) oraz spółek B.V. Udziela porad podatkowych i optymalizuje zobowiązania podatkowe swoich klientów.